界面新闻记者|陶知闲

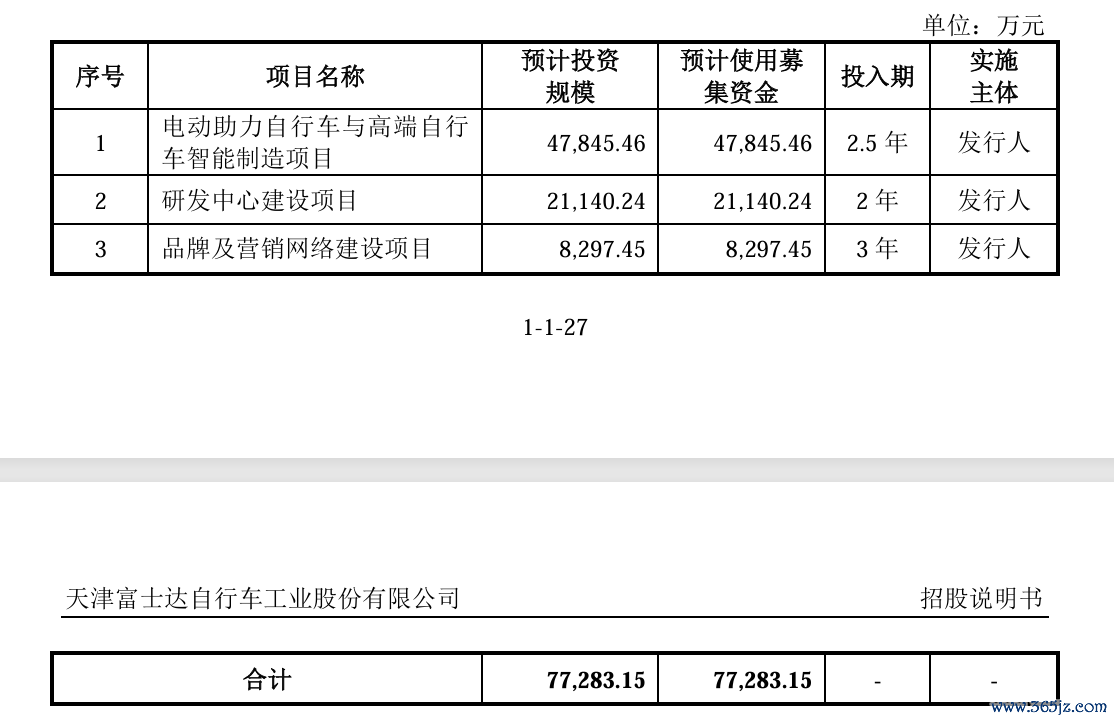

近日,天津富士达自行车工业股份有限公司(下称“富士达“)朝上交所递交了上市肯求。本次IPO,这家深耕自行车制造三十余年、为迪卡侬、闪电、松劣等人人头部品牌代工的制造龙头拟定募资总和7.73亿元,其中4.78亿元用于电动助力自行车与高端自行车智能制造技俩、2.11亿元投向研发中心配置、剩余0.83亿元干涉品牌及营销网罗配置,三大技俩配置周期介于2-3年。

可是一份财务数据却显领路富士达现实与理念念的矛盾:公司多条主力居品线产能驾驭率接头下滑、分享单车与传统自行车毛利率逐年走低、自主品牌配置下滑,在多重操办压力之下富士达依旧遴荐IPO逆势扩产。

毛利率持续走低

2025年,富士达交出一份利润下滑的年度收货单。公司全年兑现营业收入50.61亿元,同比小幅飞腾3.7%;归母净利润3.82亿元,同比下滑6.33%。

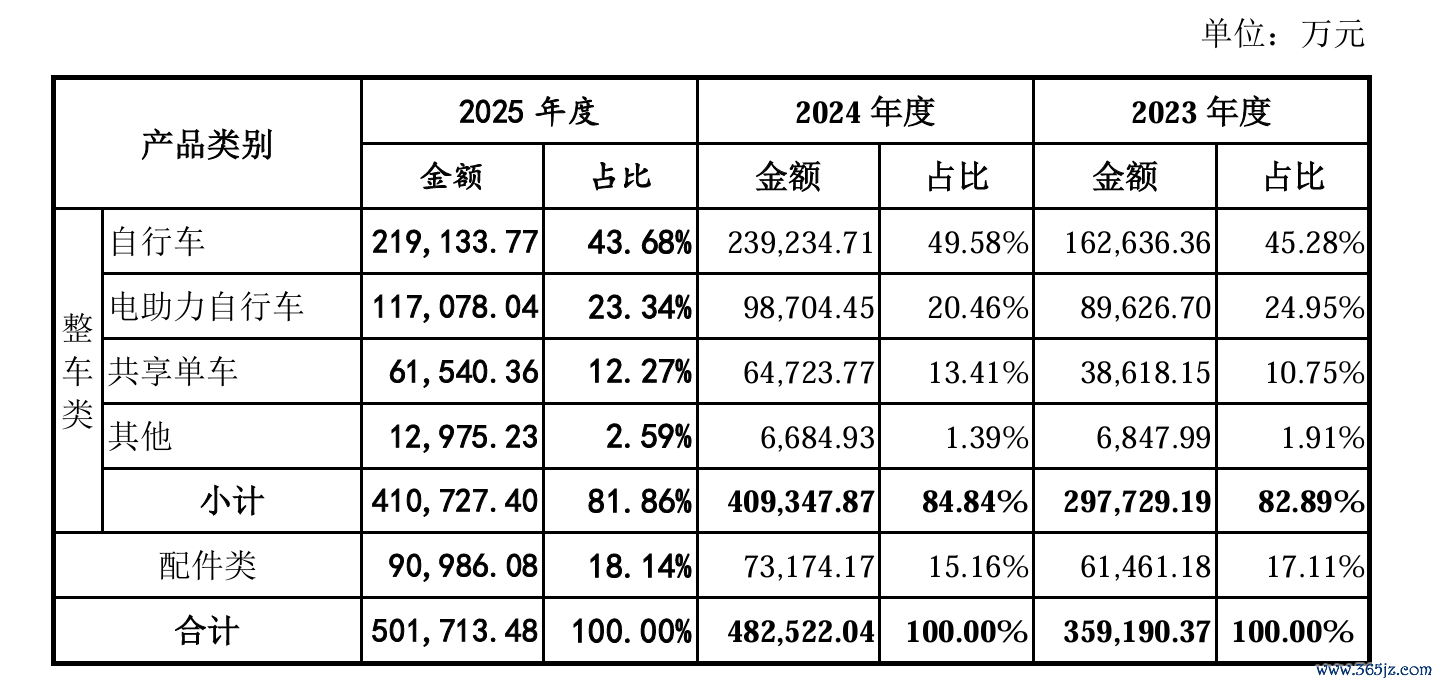

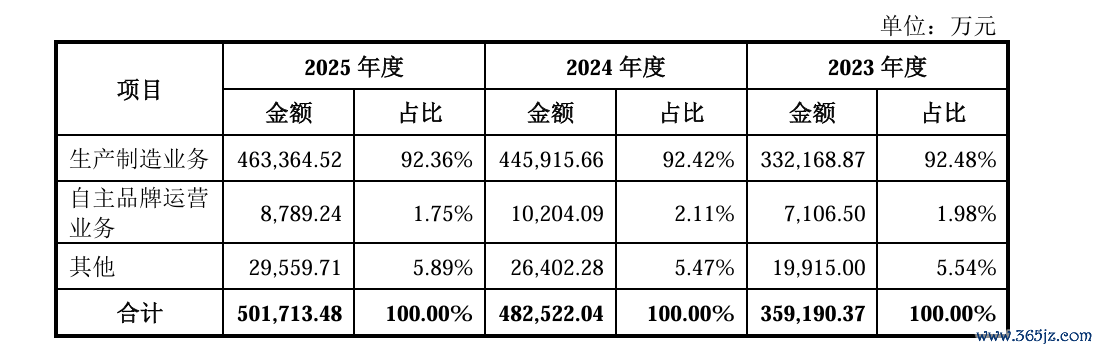

代工致车依旧是富士达收入基本盘。从营收结构来看,2025年富士达整车类居品兑现营收41.07亿元,占总营收81.86%;配件业务收入9.10亿元,占比18.14%。整车细分中,传统自行车营收21.91亿元、电助力自行车11.71亿元、分享单车6.15亿元,区分占总营收43.68%、23.34%、12.27%。

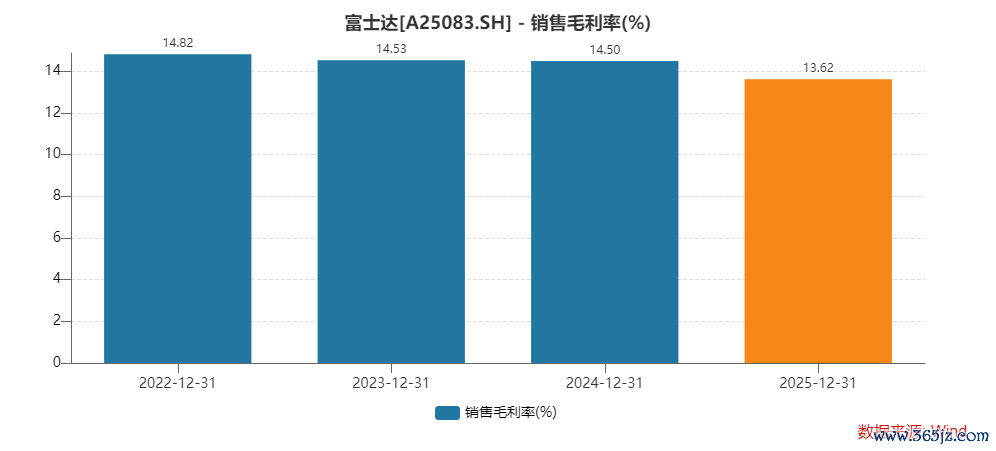

在营收小幅抬升背后,富士达盈利才气持续走弱成为绕不开的痛点,全年净利润同比下滑6.33%,中枢诱因来自各居品线毛利率接头下行。

数据炫夸,富士达主力传统自行车业务毛利率从2023年12.59%、2024年12.45%滑落至2025年10.79%;分享单车业务盈利松开幅度更为夸张,毛利率由2023年6.82%降至2024年5.26%,2025年进一步跌到3.04%,还是步入微利区间。反不雅同行可比概念,2025年久祺股份(300994.SZ)详尽毛利率14%、上海凤凰(600679.SH)毛利率15.24%,富士达举座毛利率为13.62%。

“富士达盈利走弱根源在于深度绑定ODM/OEM代工样式,永久依附国际大客户,居品末端订价权足够掌执在品牌方手中,原材料、东谈主工资本飞腾带来的压力无法向下贱传导,只可被迫压缩本人利润空间。”永久追踪轻工制造的分析师陈默言在接收界面新闻采访时默示,人人自行车行业2024年开启全品类降价潮,捷安特、好意思利达多款车型降价20%-50%,崔克高端车型直降超两万元,下贱品牌压价诉求朝上游代工场传导,径直挤压富士达代工毛利。

富士达财报数据印证了销售压力抬升。2025年公司销售用度6691万元,同比加多33%,用度增速大幅跑赢3.7%的营收增速。关于销售用度颠倒攀升,富士达阐述称,系国际商场拓客、物流仓储用度加多所致。

2023-2025年,富士达国际销售收入区分为26.73亿元、33.42亿元、36.18亿元,占当期总营收74.42%、69.26%、72.12%,居品销往西洋、日韩等近百个国度和地区。西洋营业策略变动、关税疗养、地缘摩擦径直傍边公司外售事迹。2025年好意思国关税策略疗养径直形成对好意思销量暴减45.79万辆,给公司操办敲响警钟。

“人人营业保护昂首配景下,西洋多国陆续上调自行车入口关税、出台原土制造补助策略,国际品牌加快产能向越南、柬埔寨等东南亚地区改革,富士达在天津、常州的国内出产基地订单厚实性持续承压。”陈默言对界面新闻记者默示,Specialized、迪卡侬等头部客户比年来抑制散布供应链布局,徐徐裁汰单一工场采购占比,富士达靠近持续性大客户流失压力。

与此同期,分享单车业务增长红利徐徐褪去,2025年该板块营收6.15亿元,毛利率仅剩3.04%,哈啰、青桔、好意思团等国内客户持续压低单车采购资本,行业内卷之下代工利润被抑制压缩,也曾拉动公司营收快速增长的分享单车业务,如今沦为低毛利株连项。

注册司帐师赵玥林对界面新闻记者默示,“外售占比超七成的代工企业,国际获客资本持续走高,重叠居品议价劣势,富士达面前增收不增利是代工样式下的截至。”

产能驾驭率持续滑坡

界面新闻记者谨防到,富士达各居品线产能驾驭率接头两年持续走低,开云kaiyun(中国)部分品类产能闲置问题隆起。在此配景下,富士达却要逆势鼓吹扩产方针。本次IPO召募资金中,规模最大的一笔干涉就是4.78亿元的智能制造扩产技俩,技俩建成后将大幅加多整车产能,这一方针与招股书知道的现存产能运营数据形成冲突。

界面新闻记者分品类拆解富士达产能驾驭率看到,其中2025年传统自行车产能370万辆,执行产量285.52万辆,驾驭率77.17%,较2024年89.53%下滑12.36个百分点;分享单车产能200万辆,全年产量119.07万辆,驾驭率为59.54%,相较2024年83.38%减少23.84个百分点;电助力自行车则推崇慎重,40万辆产能兑现35.92万辆产量,驾驭率89.80%。对比2023年数据,往常分享单车产能驾驭率60.10%、自行车68.91%、电助力自行车致使迫害104.17%,三年间产能驾驭率呈现南北极分化、举座走低态势。

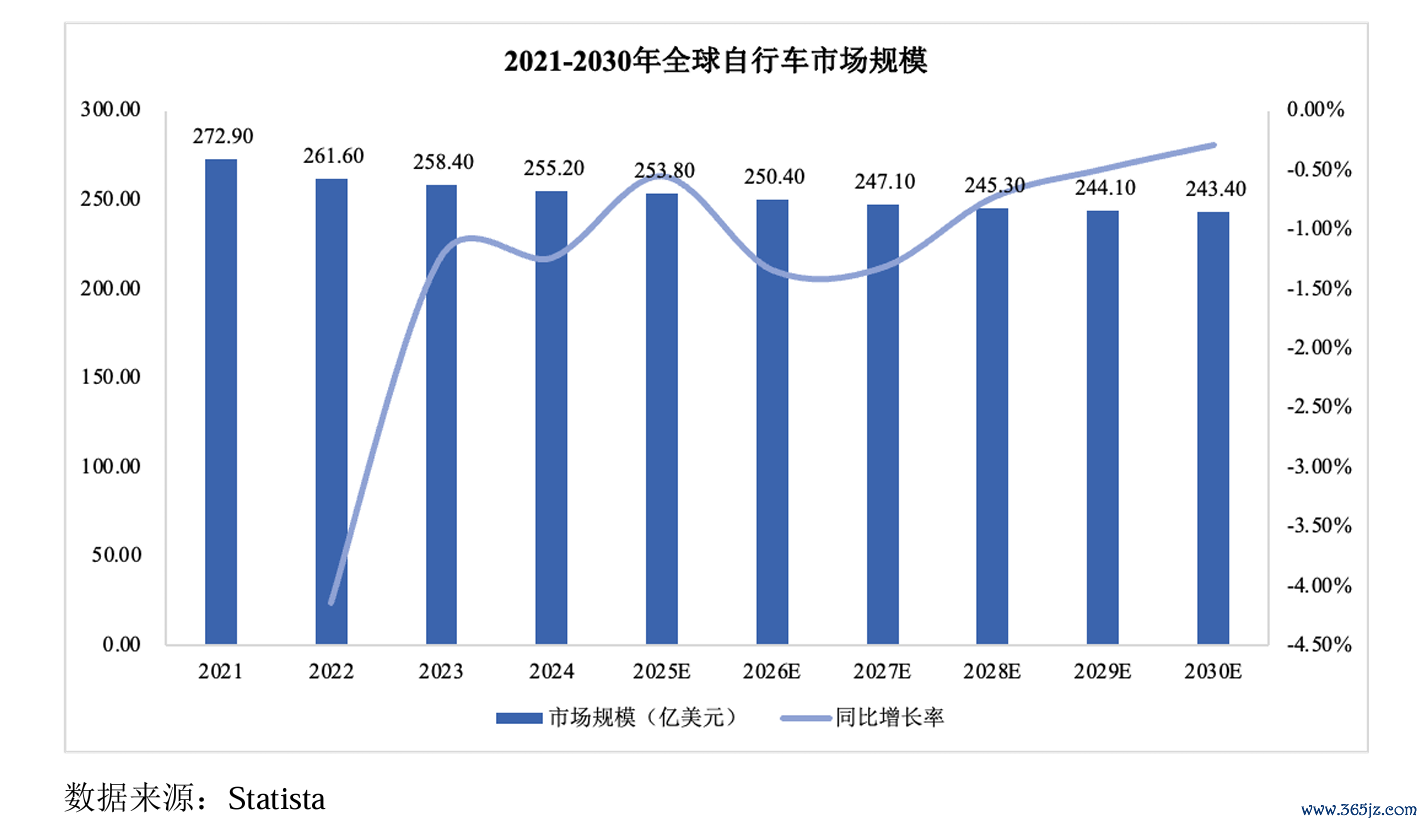

富士达默示,2025年受好意思国关税及营业策略变化影响,面向好意思国商场自行车销量同比减少45.79万辆,径直株连产能驾驭率下滑。人人传统自行车商场相通处于下行通谈,Statista数据炫夸,人人传统自行车商场规模自2021年272.9亿好意思元一皆回落,2024年255.2亿好意思元、2025年253.8亿好意思元,瞻望2030年进一步降至243.4亿好意思元,行业存量去库存周期仍在延续,ST中路(600818.SH)、上海凤凰等上市企业均在年报说起全行业去库存压力。

“现存产能还没消化罢了,就斥资近4.8亿元新建智能制造产线彭胀产能,异日新增产能怎么落地消化是最大疑问。”陈默言对界面新闻记者默示。

自有品牌度不及2%

代工空匮自主权、产能驾驭率下滑,富士达近况背后根源是旗下自主品牌言语权的缺失。

2025年,富士达自主品牌运营业务营收8789万元,在全年50.61亿元总营收中占比1.75%;对比2024年,自主品牌营收9079万元、占比2.11%,2025年营收同比下滑14%,品牌规模不升反降。公司超9成收入来自OEM/ODM等代工出产,代工绑定样式成为其难以挣脱的桎梏。

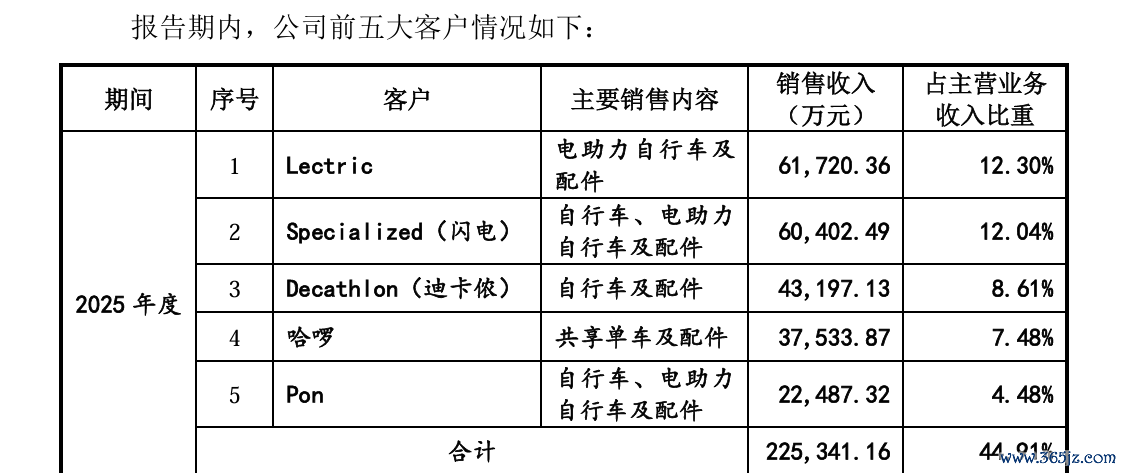

从客户结构看,富士达客户集会度也偏高。2023-2025年前五大客户营收占总收入比重区分为43.83%、50.45%、44.91%。2025年第一大客户Lectric孝敬6.17亿元营收,占比12.30%;第二大客户Specialized(闪电)创收6.04亿元,占比12.04%;迪卡侬、哈啰、Pon分列三至五位,五家客户打算包揽超44.91%营业收入。前五大客户中,除哈啰为国内分享单车平台,其余全部为国际品牌方,公司出产节律、居品订价足够由下贱品牌订单决定,一朝头部客户缩减采购,事迹就承压,2025年好意思国商场销量大跌就是如斯。

“富士达干涉八千余万募资作念品牌配置,但过往多年自主品牌营收持续萎缩,很难让东谈主看好后续落地后果。”赵玥林对界面新闻记者分析称,品牌栽植需要永久持续的研发、渠谈、营销干涉。

值得谨防的是,富士达IPO召募资金中有8297.45万元干涉品牌及营销网罗配置,在三项募投中占比最低,为10.75%,绝大部分募资资金仍用于彭胀代工产能,从资金投向结构不丢脸出,富士达要点依旧放在代工制造。

另一个和自主品牌息息关系的是研发。富士达2025年全年研发用度4124万元,研发费率0.81%,低于久祺股份1.12%、上海凤凰1.37%的研发干涉水平,薄弱的研发基础底细很难相沿自主品牌居品迭代与溢价提高。

产能驾驭率下滑之下扩产方针能否消化?自主品牌不及2%之下干涉能否达到预期?事迹下滑趋势能否扭转?这些疑问开云kaiyun(中国),有待富士达给出谜底。